グロース市場へ投資はしない。

株式投資を”始めよう”とする方は、(筆者も含め)日ごろから株価のチェックなんてできない、という方が殆どではなかろうか。

筆者の入金履歴を追ったところ、ようやく株式投資歴はようやく10年になるが、いまだにデイトレやスイングは難しいと感じるし、長期の方が成績が良い。

では長期投資に適する銘柄はどんなだろうか。

これは筆者なりに答えが出ており、以下の3つである。

- インデックス

- 成長株

- 小型バリュー株

1. は言わぬもがな、市場の平均的なリターンを狙う投資であり、大負けしにくく投資初心者には最適であると言える。ただし、大勝もしにくい。

入金力に自信のある高所得者が淡々と積み上げるのが一番適している投資法だ。

だが、株式投資をやるのは高所得者ではない。筆者も含めた中~低所得者だ。こうした人間はある程度大きく勝たねば株式投資での実りは少ない。いや、ほとんどないと言っていいだろう。

こうした場合に、より短期で高いリターンを求め、個別株へ移行するのである。これが2.3.だ。

先に、3.について説明をしよう。これは清原達郎氏が推奨している方法である。要はアナリストもついていない機関投資家のスコープ外となっている時価総額の小さな銘柄へ投資し、数倍のリターンを狙うものである。詳細は清原達郎氏の「我が投資術」という本を(中古で十分なので)読むのが良い。

ざっくり説明をするが、既に能力がある程度顕在化されているが規模が小さいため過小評価されてしまう小型株へ投資し、株価がつり上がるのを待つ手法である。

なお、残念ながらずっと低迷し続ける銘柄もあるので、ある程度まとまって買えることが前提の投資法であるようにも思う(まとまった規模を持つことで市場に流通する株を減少させ株を釣り上げる手法でもある)。

結果、資金もない筆者を含めた貧乏な個人投資家は、1.の方法でちまちま稼ぐか(NISAでインデックスを買うのが典型的なパターン)、3.で大きな稼ぎを期待するか、に行ってしまう。

(清原氏の投資法を否定するわけではない。じりじり上がってきたところに少額でも乗って稼ぐというパターンもある。が、3-4年で3-5倍を狙うというのは時間の無い筆者には時間とリターンの観点から採用をしえないというだけである。)

このため、筆者が実践しているのは2.である。成長株へ大きくかけ、比較的短期間で大きなリターンを狙う。これは、能力が不明な部分も多いが高い成長を期待できる企業へかける手法である。

成長株と聞いて、東証グロース市場を思い浮かべられるだろうか。

はっきり言うが、東証グロース市場で成長株を見つけるのはやめよう。

東証グロース市場で”高い成長をしている”企業とはどのような企業だろうか?

年間何%の売り上げ成長があるのだろうか?

東証グロース市場から退場した銘柄だが、オルツ(260A)という会社がある。売上の9割以上を粉飾した企業だ。ここまで大規模な粉飾をしておきながら、上場後の年成長率は平均で85%だ。

高成長をしていると粉飾により見せたところで85%の成長が関の山だったのだ。

また、IPO市場では幸か不幸か難がある経営者が多い。

一番多いのは株式上場がどこかで一番の目的となっていることだ。仕事柄ご縁があり様々IPO準備企業やその経営者を見てきたが、トイレにまで上場を賛美する文言を貼り付けている経営者すらいた(その後念願適ったり上場していたが、株価は鳴かず飛ばず)。

インサイダーの恐れもあり、日本市場へは基本的に投資をしない(やったとしてもインデックス程度)のだが、筆者は心底東証グロース市場(昔のマザーズ)へ投資機会が無いことに感謝すらしている。それほど、日本の新興市場はタチが悪い。

では、どこへ投資するのか?

答えは簡単だ。米国市場だ。

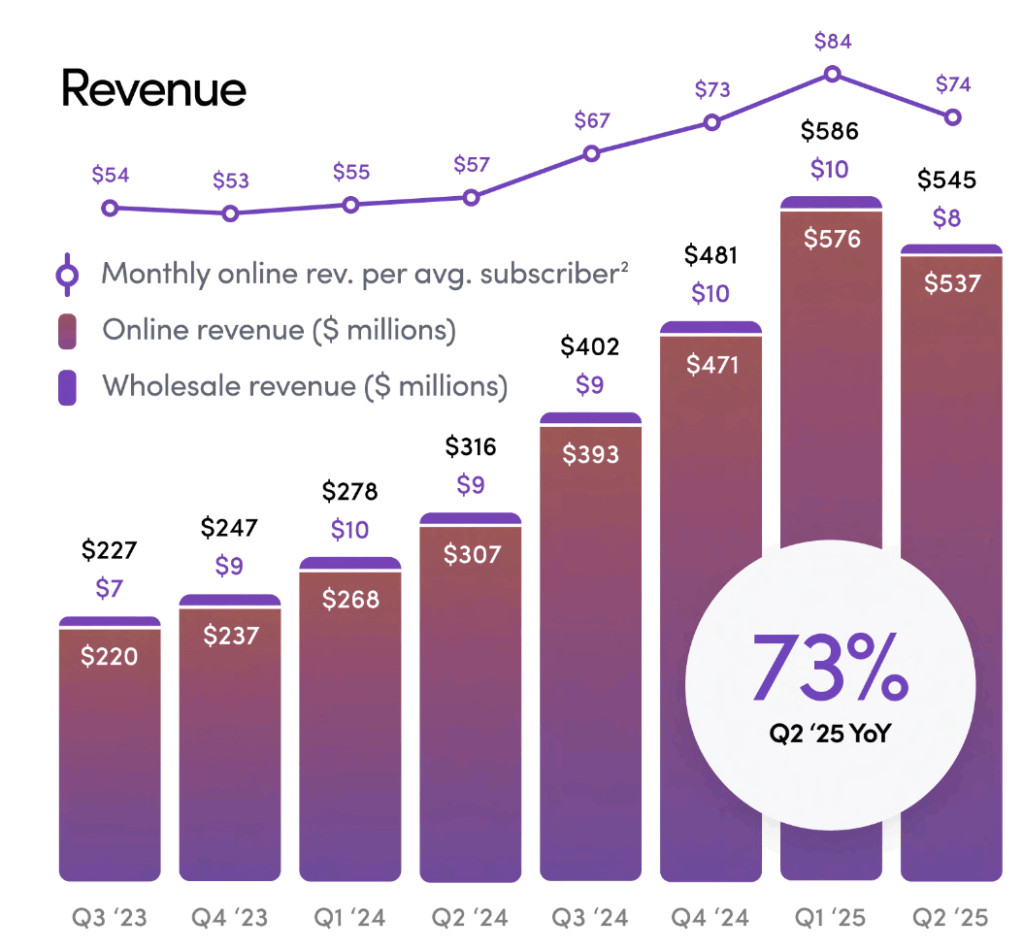

具体例として、筆者が1年以上前に投資をした(現在は既に利確済みの)HIMSという企業を見てみよう。

四半期ごとの売上開示のため少しわかりづらいが、2023/Q3-2024/Q2の年間で$1,068M(日本円で約1,570億)、2024/Q3-2025/Q2で$2,014M(約2,960億円)である。

年成長率88%である。勿論粉飾は無い。年間で利益も出し始めている。2025年Q2に売上成長が落ち込んでいるが、これが無ければより高い成長率を示していただろう。(なぜ減収したか等が気になる方はHIMS社のIRサイトを参照するか、AIにでも問い合わせることを願う)

なお、この表に記載はないが、過去の期間はもっと高い成長率だった。

また、成長率以外にも東証グロースをお勧めできない理由はほかにもある。

残念ながら、粉飾といった多大な影響を及ぼした経済犯に対して、日本の罰則はあまりに緩く軽い。監査法人や主幹事証券、東証がいくら頑張ろうと、これでは粉飾をする経営者は今後も出るであろう。

この点も、米国では非常に重い。例えば有名なエンロンで経営者は24年の懲役だ。懲役が終わって世の中に出てきたときにはもうヨボヨボ、お払い箱の人間となっており粉飾どころではない。

このため、粉飾などの不正をしようという経営者よりも、細かくIRを出すことで株価をうまく釣り上げSO等で懐を潤そうとするインセンティブが働きやすい。(ただ、中には株価を上げないにもかかわらずATM等で株を発行し続けキャッシュを市場から吸い上げ、自分の報酬とする経営者もいるので注意だ)

なお、日本でも東証プライムになれば(特に国内トップ企業ほど)こうした意識は強くなり、粉飾などのリスクは低くなる(この利点を活かしたのが1.の投資法である)。ただし、プライム市場へ上場する一流企業は成長性に欠ける。年90%も売上成長をする企業は皆無だ。

勿論、米国でも不正がゼロというわけではない。が、より高い成長が見込まれる企業が多く、法体系により不正に対するリスクがより低いという意味で東証グロースで頑張るよりかは余程良い。

さて、経営者からは「そんなことをいって、お前は年100%近い成長を実現させられるのか」と言われそうだが、筆者は経営者ではない。たんなるイチ個人投資家だ。全くお門違いの指摘である。

投資家として、より高いリターンが得られるであろう市場や銘柄先を考え、投資するのは当然であろう。その結果、日本のグロース市場はあまりに欠陥が多く、投資に適さないというのが筆者の結論である。

では、情報が入りにくい(とされる)米国のグロース市場銘柄の情報をどのように拾うのか。

これは長くなってきたので、次回記載をしようと思う。